Les 12 semaines de données de demande d’achat positives sont maintenant dans le système, et les personnes qui ont demandé un prêt recherchent et achètent. Comment la forte hausse des taux impacte-t-elle directement ces acheteurs ? Certaines personnes qui ont récemment demandé un prêt hypothécaire cherchaient à acheter alors que les taux baissaient, mais maintenant, elles peuvent retarder leurs achats jusqu’à ce que les taux se refroidissent à nouveau.

J’appelle ce risque de blocage des taux, où certains acheteurs ne se qualifient pas ou ne veulent pas poursuivre l’achat jusqu’à ce que les taux baissent à nouveau. Des taux qui grimpent de près de 1 % en quelques semaines seulement sont préjudiciables, car ils peuvent mettre hors jeu certains acheteurs précédents.

De plus, les applications d’achat tournées vers l’avenir ont été impactées négativement. Comme le montre l’indice ci-dessous, nous sommes revenus aux niveaux observés pour la dernière fois en 1995.

Les deux dernières semaines dans les applications d’achat ont une durée de 30 à 90 jours. Certains acheteurs ont acheté une maison, ce qui apparaîtra dans les prochaines données sur les ventes, car nous avons vu un chiffre positif dans le rapport sur les ventes de maisons en attente d’aujourd’hui. Cependant, avec les données d’application d’achat négatives, nous avons perdu la séquence positive continue qui a commencé le 9 novembre.

La semaine dernière sur CNBC, j’ai dit que je n’étais pas surpris que les données sur les ventes de maisons neuves aient fait mieux que prévu, et nous devrions voir de meilleures données sur les ventes de maisons existantes dans le prochain rapport. Cependant, la tendance positive a changé au cours des deux dernières semaines, et il est difficile d’obtenir plus de stabilité lorsque les taux montent et descendent autant.

Donc, maintenant, nous devrons suivre de plus près les données de vente pour voir si certains acheteurs n’ont pas fini par appuyer sur la gâchette et s’ils reviennent plus tard dans l’année si les taux retombent à 6 %.

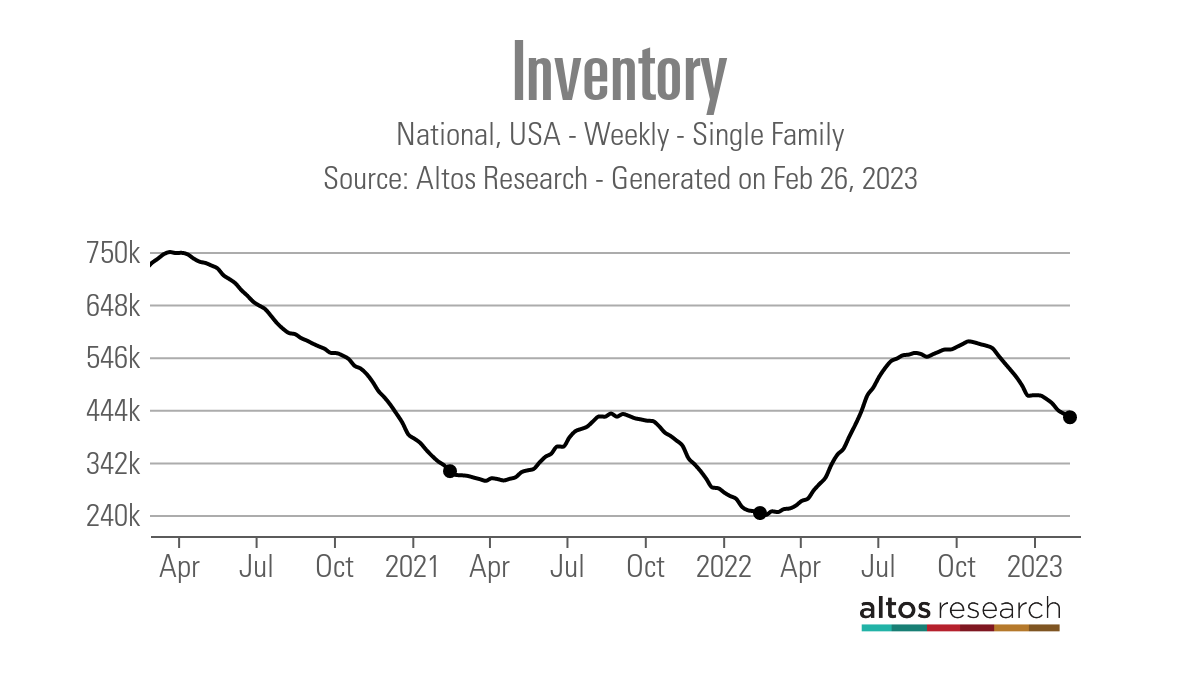

Inventaire hebdomadaire des logements

Traditionnellement, le stock hebdomadaire de logements atteint un creux en janvier et on observe une hausse régulière au printemps et en été, puis une décoloration en automne et en hiver. Après 2020, l’inventaire a atteint un creux plus tard dans l’année, et j’ai une théorie de travail à ce sujet. Nous avons eu trois événements anormaux dans le logement depuis 2020 qui se sont tous produits vers la fin de l’année, ce qui a déplacé la chronologie du creux saisonnier de l’inventaire des logements.

Poursuivant sur ce thème, les stocks ont de nouveau chuté cette semaine de 6 801, mais nous devrions nous rapprocher du creux saisonnier. Sur une bonne note, cependant, les stocks sont plus élevés que l’an dernier, ce qui a contribué à un marché du logement extrêmement malsain.

- Variation hebdomadaire des stocks (10 février-17 février) : 436 558 pour 429 757

- Même semaine l’an dernier (du 11 au 18 février) : 247 385 pour 243, 916

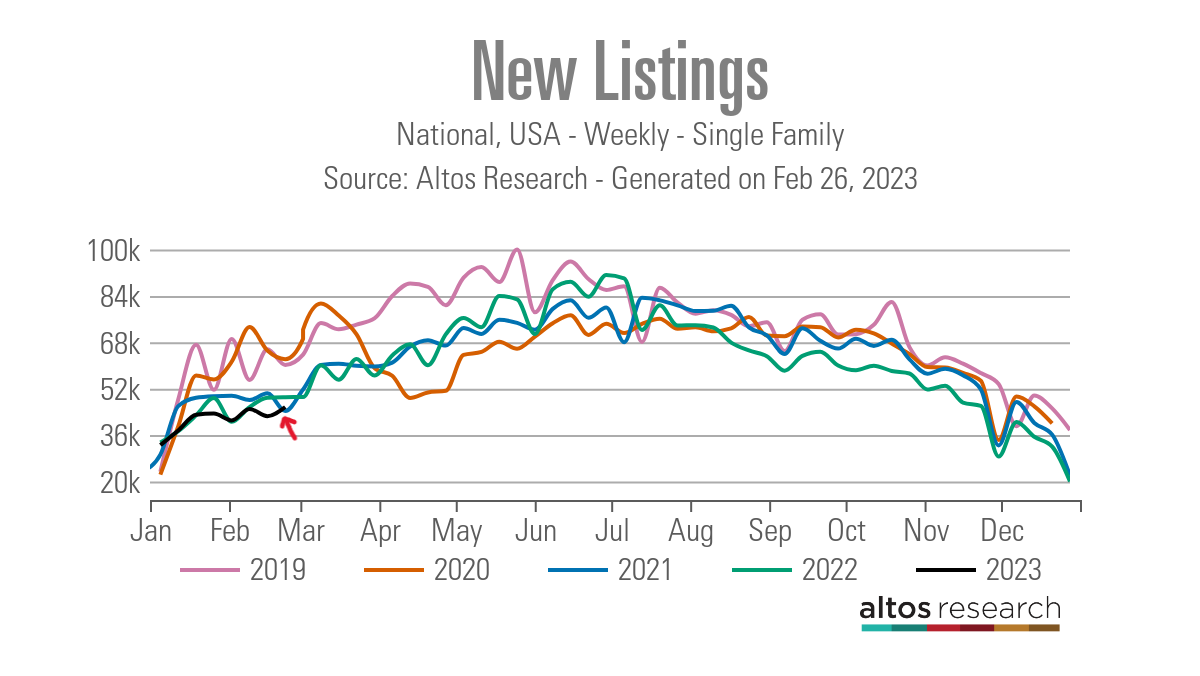

Une autre histoire avec l’inventaire prend maintenant racine, et la croissance des nouvelles inscriptions est à nouveau négative d’une année sur l’autre. Après que les taux hypothécaires ont grimpé au-dessus de 6 % l’an dernier, de moins en moins de personnes ont mis leur maison en vente. J’avais espéré que des taux hypothécaires plus bas inciteraient plus de gens à vendre leur maison, mais ce n’était pas le cas et maintenant nous avons affaire à des taux beaucoup plus élevés.

Le seul bon signe est que même si nous sommes en dessous des niveaux d’inventaire de 2022 d’une année sur l’autre, nous sommes plus élevés qu’en 2021. Cependant, nous sommes sensiblement en baisse par rapport aux niveaux de 2019.

Les niveaux d’inventaire:

- 2019 – 60 453

- 2020 – 69 464

- 2021 – 44 533

- 2022 – 49 324

- 2023 – 45 918

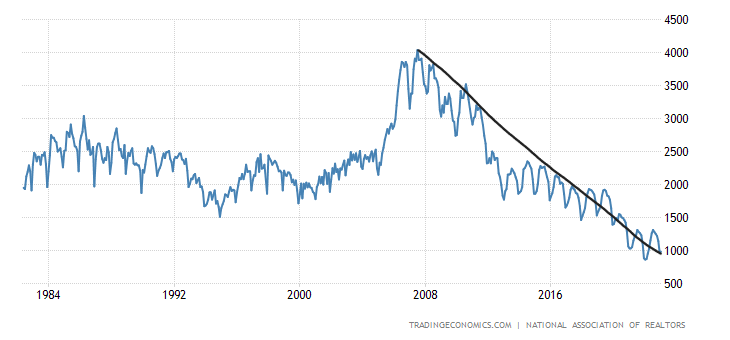

Pour une perspective plus historique, en 2015 et 2016, les données sur les nouvelles inscriptions pour la même semaine étaient en moyenne 76 913 avec les deux années combinées, donc étant à 45 918 est faible. La flèche rouge sur le graphique ci-dessous montre à quel point l’inventaire est faible par rapport aux autres années.

Un vendeur traditionnel est la plupart du temps un acheteur conventionnel. En 2021, les taux hypothécaires étaient suffisamment bas pour maintenir la demande beaucoup plus élevée qu’elle ne l’est aujourd’hui. L’année dernière, les taux ont commencé à augmenter, mais ils devaient encore dépasser 4 % pour changer la dynamique du logement. Cependant, il y a une bonne nouvelle ici.

Dans un marché typique, les jours sur le marché durent plus de 30 jours. La semaine dernière, le rapport sur les ventes de maisons existantes a montré – pour la première fois depuis longtemps – que les jours sur le marché durent plus de 30 jours. Il s’agit d’un indicateur clé et l’une des raisons pour lesquelles le marché du logement n’est plus sauvagement malsain.

Ainsi, bien que l’inventaire et les nouvelles données d’inscription ne soient pas très importants, une chose que je crois vraiment est que si le nombre de jours sur le marché peut augmenter, l’inventaire peut s’accumuler davantage. C’était très difficile à faire, les jours sur le marché étant inférieurs à 20 jours, c’est pourquoi nous ne sommes pas revenus aux niveaux de 2019 en tant que pays. Cependant, si les nouvelles inscriptions mettent plus de temps à se vendre, nous pourrons revenir aux niveaux d’inventaire de 2019 à temps.

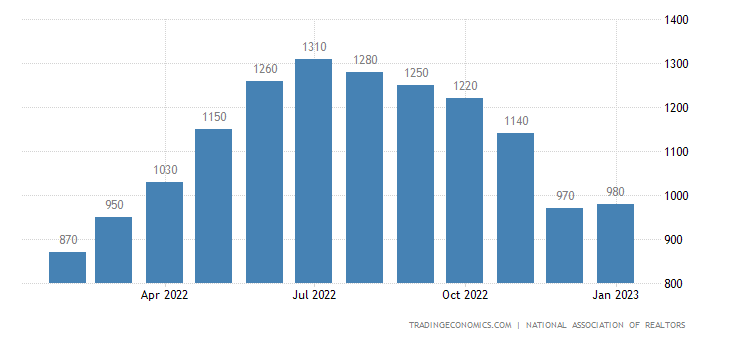

NAR : Les niveaux d’inventaire totaux sont de 980 000.

Mes prévisions pour 2023, où j’expose le cas pour que l’inventaire atteigne les niveaux de 2019, rencontrent beaucoup de problèmes en raison d’un manque de croissance des nouvelles inscriptions. Les jours sur le marché dépassant 30 jours et restant au-dessus de ce niveau sont le seul coup que je dois avoir raison cette année et tout ce qu’il faut, c’est dépasser 1,52 million pour atteindre les niveaux de 2019.

Alors que les niveaux de 2019 étaient à leur plus bas niveau en quatre décennies avant le COVID-19, nous avions un marché du logement plus fonctionnel que celui que nous avons connu après le COVID-19.

Rendement sur 10 ans et taux hypothécaires

Dans mes prévisions pour 2023, si l’économie restait ferme, ma fourchette de rendement sur 10 ans se situerait entre 3,21 % et 4,25 %ce qui équivaut à des taux hypothécaires dans une fourchette de 5,75 % à 7,25 %.

Le marché obligataire a tenté de faire une cassure sous 3,42 % sur le rendement à 10 ans, ce que je pensais être difficile à faire. Il a échoué à le faire trois fois récemment et maintenant il teste une pause à un niveau supérieur. Le mouvement de va-et-vient sur le taux de 10 ans semble à peu près correct, étant donné que l’économie est toujours en mode d’expansion et que le marché du travail est toujours solide.

Maintenant, si l’économie s’effondre plus tôt que prévu, nous pourrions passer sous ce niveau 3,21 % sur le rendement à 10 ans. Les taux hypothécaires devraient atteindre 5,25 % avec un rendement sur 10 ans de 2,73 %. Cela suppose que les écarts sont encore vastes. Si ce n’est pas le cas, les taux hypothécaires pourraient encore baisser.

Je ne suis pas un pivot de la Fed, donc je ne crois pas Réserve fédérale les membres discuteront publiquement de la réduction des taux bientôt. C’est pourquoi je ne croyais pas que le rendement à 10 ans passerait sous les 3,21 % en début d’année. Pour que les taux hypothécaires descendent en dessous 5,75 %, nous aurions besoin de données économiques pour s’affaiblir, et cela ne s’est pas produit jusqu’à présent en 2023.

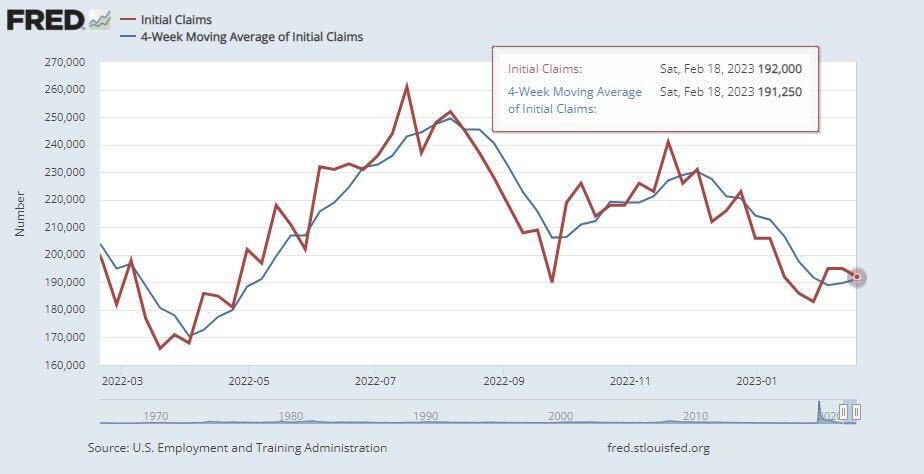

La semaine dernière, nous avons vu des données économiques plus solides et les rendements obligataires sont restés élevés toute la semaine. Ma règle pivot de la Fed, ce qui signifie que le marché obligataire devancera la Fed lorsque cela se produira, est que les données sur les demandes d’assurance-chômage doivent dépasser 323 000 sur le déménagement de 4 semaines; nous sommes toujours sous 200K sur les gros titres hebdomadaires.

Maintenant, la Fed va pivoter à un moment donné dans le futur. Cependant, il a besoin que le marché du travail se brise car il pense que la meilleure façon de lutter contre l’inflation est que le marché du travail devienne beaucoup plus souple. Mon niveau cible pour cela est lorsque les demandes d’assurance-chômage se terminent 323 000 sur la moyenne mobile sur quatre semaines.

Lorsque cette ligne de données s’affaiblit, le marché obligataire devancera la Réserve fédérale et fera baisser le rendement à 10 ans. Cependant, comme nous pouvons le voir ci-dessous, les demandes d’assurance-chômage sont toujours inférieures 200 000.

Curieusement, tout me semble correct en ce qui concerne la fourchette de rendement sur 10 ans. Si le rendement à 10 ans était passé sous la barre des 3,21 % au début de l’année avec les données économiques plus solides que nous avons vues, j’aurais eu tort dans mes prévisions. Cependant, les données sont restées fermes et le rendement n’a pas encore franchi la barre des 3 %.

La semaine à venir

Il y a moins sur le calendrier cette semaine pour les données économiques clés. Nous avions des ventes de maisons en attente aujourd’hui, et nous avons le FHFA L’indice des prix des maisons et l’indice des prix des maisons S&P CoreLogic, Case-Shiller cette semaine, ainsi que quelques rapports sur la fabrication et les commandes de biens durables.

La semaine dernière, les données économiques sont arrivées bien meilleures que prévu et plus précisément les données sur l’inflation étaient plus fortes dans ce rapport que dans les mois précédents. Les demandes de chômage seront toujours un rapport clé tous les jeudis, mais les grandes données sur le travail sortiront la semaine prochaine.

La hausse des taux hypothécaires a zappé les données des demandes d’achat, qui ont bien fonctionné pendant quelques mois. Si les taux hypothécaires restent proches 7%il sera intéressant de voir si davantage de personnes sautent une autre année d’inscription de leurs maisons à vendre – ce ne serait pas positif pour le marché du logement car cela limite la croissance des stocks et la demande en même temps.

Je comprends qu’il s’agit d’un problème de premier monde, ce qui signifie que nous avons une demande refoulée lorsque les taux baissent, surtout en dessous 5,75 %. Cependant, je préfère un stock tampon plus important pour ce jour-là que ce que nous avons aujourd’hui en Amérique.

Jusque-là, j’espère voir le marché du logement retrouver une certaine forme d’équilibre, et nous avons déjà franchi la première étape – récupérer les jours sur le marché sur 30 jours.