Mais il y a une chose simple que les titulaires de prêts hypothécaires peuvent faire pour économiser des milliers de dollars par an, disent les experts.

En termes simples, si vous voulez un prêt immobilier moins cher, dans de nombreux cas, tout ce que vous avez à faire est de demander.

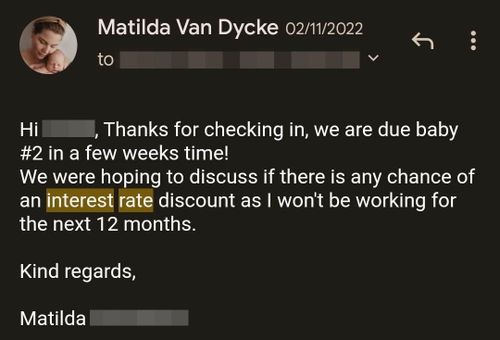

Ce fut le cas pour Matilda Van Dycke, mère d’Australie-Occidentale et ancienne agent immobilier de Bunbury, lorsqu’elle a reçu un e-mail à l’improviste de son fournisseur de prêt immobilier, Bank of Queensland, en novembre de l’année dernière.

Assez inhabituellement, un assistant de prêt avait contacté Van Dycke et son partenaire pour leur demander si tout allait bien avec leur prêt immobilier.

Avec un deuxième bébé en route et un congé de maternité signifiant qu’elle serait absente du travail pendant un an, Van Dycke a profité de l’e-mail pour demander s’il y avait un moyen d’obtenir une réduction sur leur taux de prêt immobilier variable.

Dans les 24 heures, la banque est revenue avec une offre, en envoyant un e-mail pour dire qu’elle pouvait réduire son taux de 0,7 %, le faisant passer de 5,04 % à 4,34 %.

Avec une hypothèque de 330 000 $, la remise signifiait que le couple économiserait 2 300 $ par an.

Van Dycke a déclaré à 9news.com.au qu’elle avait entendu parler d’autres personnes obtenant des remises sur leurs prêts après avoir demandé, mais qu’elle avait été surprise de la facilité avec laquelle c’était.

« J’avais demandé à mon partenaire d’appeler la banque, mais il n’y était pas parvenu », a-t-elle déclaré.

« Alors, quand ils m’ont envoyé un e-mail pour m’enregistrer un an après le refinancement, j’ai répondu et leur ai demandé moi-même. »

Le conseiller financier de Melbourne, Billy Norman, de Link Wealth Group, a déclaré que les gens étaient souvent surpris par la facilité avec laquelle il était possible d’obtenir une réduction sur le taux d’intérêt de leur prêt immobilier.

Norman a déclaré qu’il connaissait certains clients qui avaient pu négocier une réduction de taux d’intérêt d’un point de pourcentage complet, le tout en faisant un seul appel téléphonique à leur banque.

« Le prêt immobilier moyen est d’environ 600 000 à 650 000 dollars », a déclaré Norman. « Donc, sur un prêt de 650 000 dollars, une réduction de 1% correspond à 6 500 dollars par an. C’est un appel téléphonique très rentable. »

Norman a déclaré que tous ceux qui avaient un prêt immobilier devraient vérifier au moins une fois par an pour s’assurer qu’ils bénéficiaient d’un taux d’intérêt compétitif, car la différence entre les taux offerts aux nouveaux clients et aux clients existants avait tendance à augmenter avec le temps.

« Je dis habituellement que cela devrait être une fois par an, mais, pour le moment, les gens pourraient vouloir le faire encore plus souvent car les taux changent tous les mois », a déclaré Norman.

« C’est une chose très simple, mais beaucoup de gens ne le savent pas, ou ils ont juste besoin qu’on leur rappelle de le refaire. »

Que faire avant d’appeler la banque

La préparation est essentielle et il est toujours préférable de faire quelques recherches rapides sur les prêts les moins chers du marché avant de décrocher le téléphone ou d’envoyer un e-mail.

« Lorsque vous parlez à la banque, vous devez utiliser un exemple vivant du meilleur taux d’intérêt que vous avez trouvé en ligne », a déclaré Norman.

« Vous pouvez utiliser cela comme monnaie d’échange pour dire: » Si vous ne pouvez pas l’égaler, alors peut-être que je prendrai mon prêt ailleurs. « »

L’un des prêts immobiliers les moins chers actuellement proposés était un prêt immobilier variable de Westpac à 4,99%, a déclaré Norman, ajoutant qu’il était souvent préférable de citer un taux concurrent de l’une des grandes banques lorsque l’on essayait de négocier avec l’un des quatre grands. prêteurs.

« Westpac offre 4,99 %. Donc, si votre taux est bien supérieur à 4,99 %, vous n’êtes peut-être pas sur le meilleur taux », a-t-il déclaré.

Un autre aspect à considérer est le ratio prêt-valeur (LVR) sur un prêt immobilier, qui mesure le montant dû par rapport à la valeur d’une propriété.

« Si votre LVR est inférieur à 80 %, vous êtes en position de force pour obtenir le meilleur taux d’intérêt », a déclaré Norman.

« Lorsque vous magasinez et trouvez les meilleurs taux d’intérêt, ces taux ne sont proposés qu’aux personnes dont le LVR est inférieur à 80 %. »

Et si votre banque refuse de jouer au ballon ?

Même si une banque refusait d’égaler un taux d’intérêt particulier, elle pourrait offrir une remise importante, a déclaré Norman.

« Habituellement, ils peuvent appliquer la remise immédiatement, ce qui peut réduire vos paiements immédiatement », a déclaré Norman.

Si l’offre n’était pas assez bonne, il y avait toujours la possibilité de partir et de refinancer avec une nouvelle banque, a-t-il ajouté.

De nombreuses banques offrent actuellement des remises en argent allant jusqu’à 4 000 $ dans le but de compenser les inconvénients du refinancement et d’adoucir la transaction.

Une autre option était d’envisager de s’adresser à un courtier en hypothèques, a déclaré Norman.

« Il peut être très utile d’avoir un bon courtier en hypothèques. Ils peuvent négocier pour vous, et ils peuvent souvent obtenir de meilleurs taux que vous ne pouvez obtenir vous-même en appelant la banque.

« La plupart des courtiers en hypothèques ne facturent pas de frais, ils ne reçoivent qu’une commission, de sorte qu’ils peuvent très rapidement vous dire s’ils peuvent vous obtenir un meilleur taux. »

Un bon courtier devrait également être disposé à négocier avec votre banque actuelle pour vous, a déclaré Norman.

Les informations fournies sur ce site Web sont de nature générale uniquement et ne constituent pas des conseils financiers personnels. Les informations ont été préparées sans tenir compte de vos objectifs personnels, de votre situation financière ou de vos besoins. Avant d’agir sur toute information sur ce site Web, vous devez considérer la pertinence de l’information eu égard à vos objectifs, votre situation financière et vos besoins.