Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

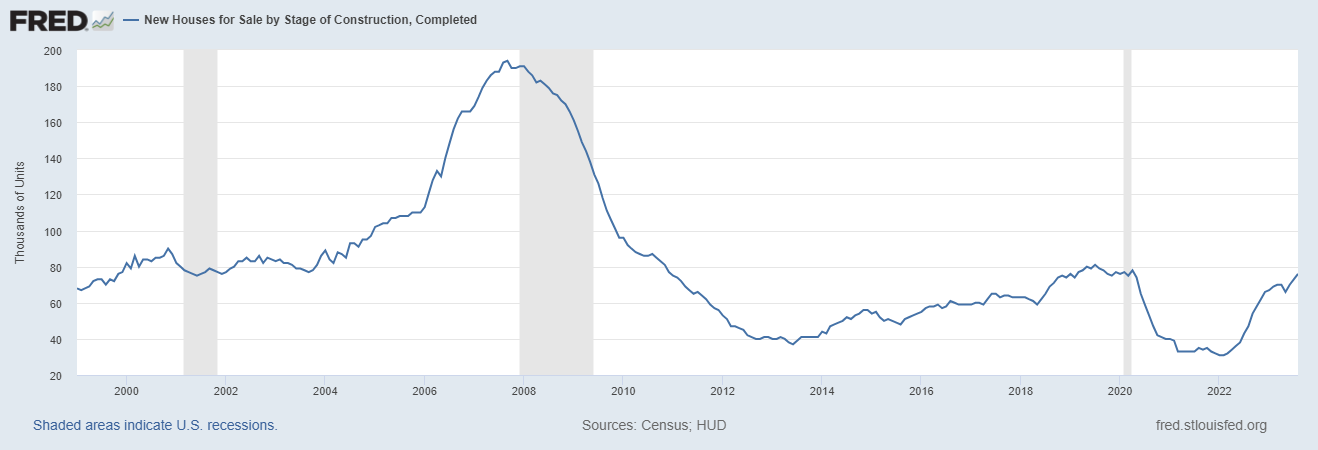

Les ventes de maisons neuves ont manqué les estimations aujourd’hui, mais ont connu trois mois de révisions positives, ce qui poursuit l’histoire des constructeurs gérant l’environnement de taux hypothécaires plus élevés. Mais ils n’ont encore que 76 000 unités terminées à vendre aujourd’hui.

C’est vrai : malgré tout le battage médiatique autour d’un stock massif de logements provenant des constructeurs, aujourd’hui, nous sommes assis ici et essayons toujours de revenir aux niveaux d’avant la COVID-19 avec seulement 76 000 maisons terminées prêtes à être déménagées.

Comme le montre le graphique ci-dessous, ce secteur n’a jamais offert beaucoup de logements neufs inoccupés à vendre. Même pendant les pires mois des années de krach de la bulle immobilière, les constructeurs avaient toujours moins de 200 000 unités achevées à vendre.

Les constructeurs vendent des maisons comme une marchandise, et l’année dernière, l’offre mensuelle a fortement augmenté, les obligeant à conclure des accords pour déplacer leurs produits. C’est pourquoi je les ai appelés vendeurs de maisons efficaces. Cependant, la hausse des taux hypothécaires rend de plus en plus difficile la conclusion de certaines de ces transactions. J’en ai parlé dans une interview avec CNBC mardi.

Jetons un coup d’œil aux autres aspects du rapport.

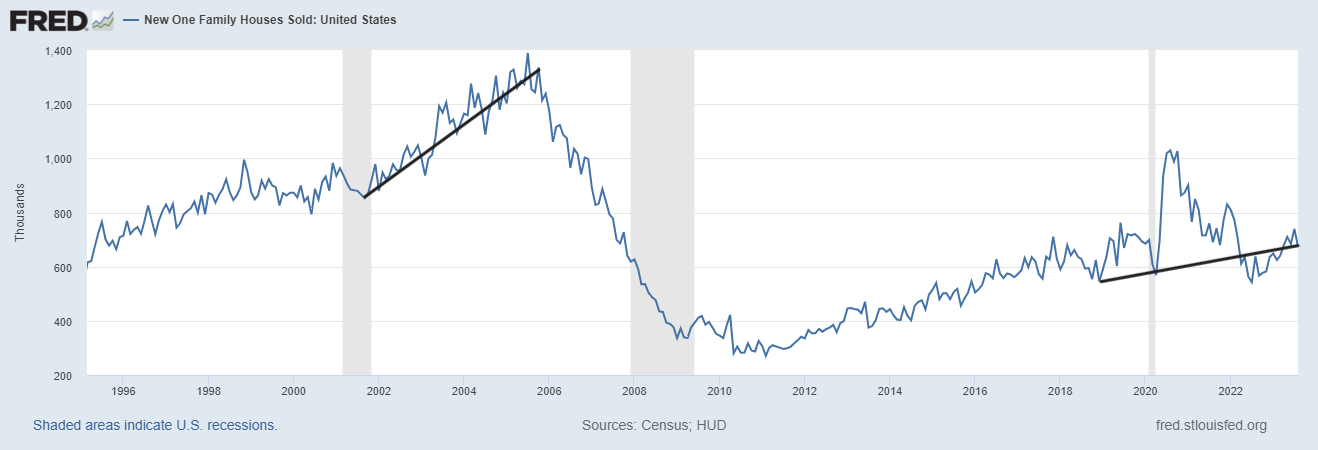

Depuis Recensement: Ventes de maisons neuves Les ventes de maisons unifamiliales neuves en août 2023 se sont élevées à un taux annuel désaisonnalisé de 675 000, selon les estimations publiées aujourd’hui conjointement par le Bureau du recensement des États-Unis et le ministère du Logement et du Développement urbain. Cela représente 8,7 pour cent (± 15,6 pour cent)* de moins que le taux révisé de juillet de 739 000, mais 5,8 pour cent (± 21,1 pour cent)* de plus que l’estimation d’août 2022 de 638 000.

Avec les révisions positives des données, les ventes de maisons neuves continuent de grimper lentement et nous constatons une bonne croissance des ventes d’une année sur l’autre parce que nous avons des prix faciles à battre. Comme nous pouvons le voir dans le graphique ci-dessous, les niveaux de ventes ne sont pas exactement en plein essor comme ils l’étaient entre 2002 et 2005. Comme je l’ai souligné, nous n’avons pas de barre haute à dépasser en matière de croissance ; les ventes n’ont pas été historiquement élevées l’année dernière.

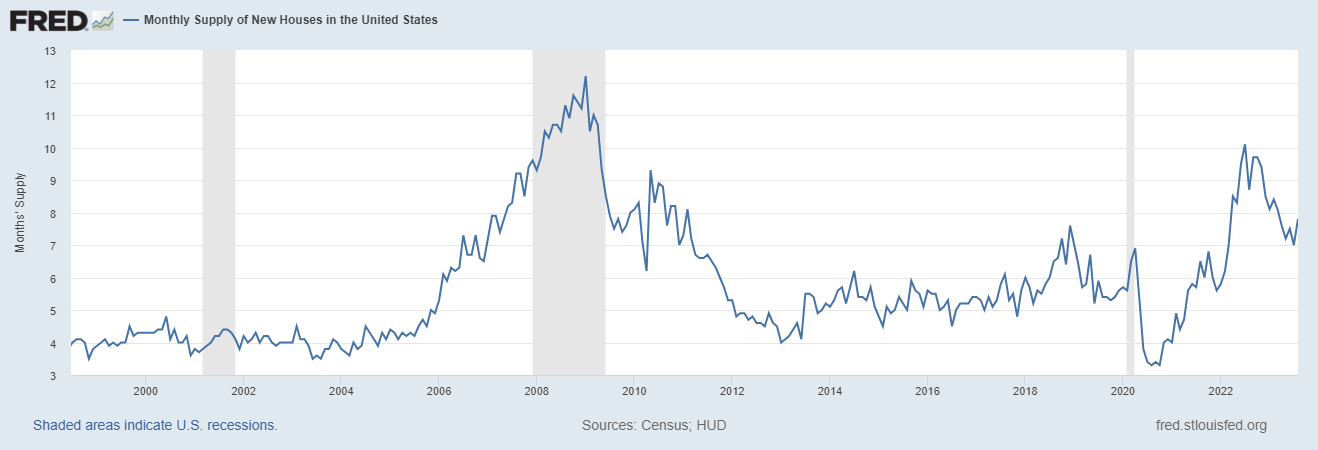

D’après le recensement : Inventaire à vendre et approvisionnement en mois:L’estimation désaisonnalisée des nouvelles maisons à vendre à fin août était de 436 000. Cela représente un approvisionnement de 7,8 mois au rythme de vente actuel.

Voici mon modèle pour comprendre les constructeurs :

- Lorsque l’approvisionnement est 4,3 mois et en dessous, c’est un excellent marché pour les constructeurs.

- Lorsque l’approvisionnement est 4.4-6.4 mois, c’est juste un marché acceptable pour les constructeurs. Ils construiront tant que les ventes de logements neufs augmenteront.

- Quand l’approvisionnement est terminé 6,5 mois, les constructeurs suspendront la construction.

Nous en sommes à 7,8 mois et nous avons eu un gros manque de mises en chantier la semaine dernière, provenant principalement de la construction multifamiliale.

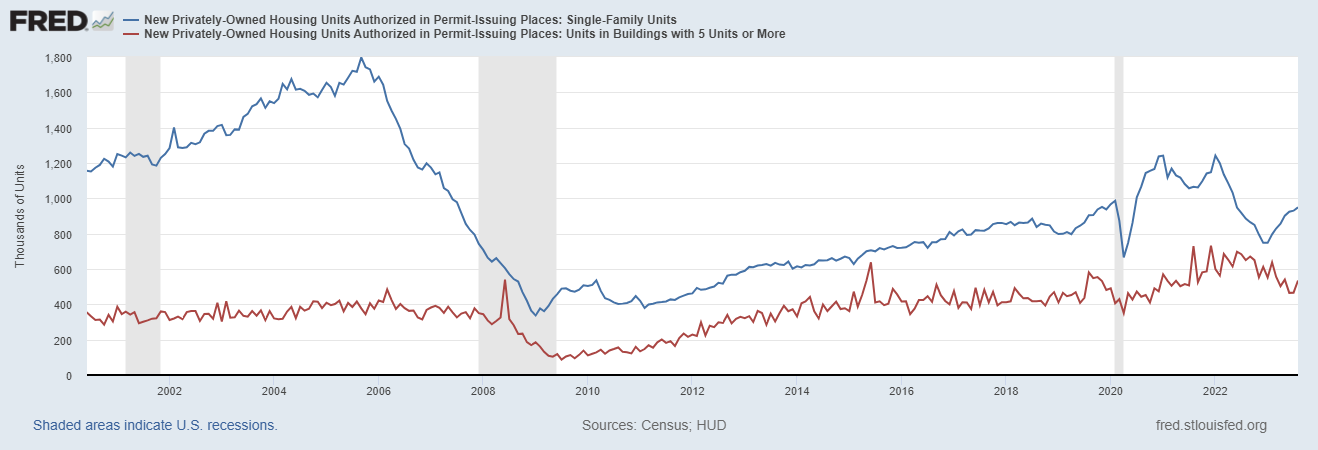

Ci-dessous, nous pouvons voir que les permis pour les maisons unifamiliales augmentent alors que l’offre mensuelle de nouvelles maisons a diminué par rapport au récent sommet. La question est : que se passera-t-il à l’avenir avec des taux hypothécaires plus élevés ?

Et dans le graphique ci-dessous, vous pouvez voir la progression de la baisse des données mensuelles sur l’offre à mesure que les constructeurs travaillent sur leur arriéré de logements. Néanmoins, nous avons besoin de plus de ventes pour ramener ce niveau aux niveaux d’avant la COVID-19.

Lorsque nous décomposons les données mensuelles d’approvisionnement, cela ressemble à ceci :

- 1.4 les mois de l’offre sont des maisons achevées et prêtes à la vente – environ 76 000 maisons.

- 4.5 des mois de l’offre sont des maisons qui sont encore en construction – environ 254 000 maisons

- 1.9 des mois de l’offre sont des maisons qui n’ont pas encore été commencées – environ 106 000 maisons

Dans l’ensemble, le rapport n’était ni génial ni terrible ; les révisions positives montrent que 2023 sera marqué par des ventes positives pour le secteur des ventes de logements neufs. Une chose dont nous devons nous rappeler à propos des deux marchés immobiliers différents : les ventes de logements neufs ont connu une forte hausse mensuelle de l’offre l’année dernière, contrairement au marché des ventes de logements existants.

Les constructeurs ont conclu des accords pour vendre davantage de maisons, mais les propriétaires existants n’ont pas encore ressenti cette pression. Le marché de l’immobilier existant ne dispose que d’un approvisionnement de 3,3 mois et les jours sur le marché sont toujours de 20 jours. Quelques marchés immobiliers ressentent plus que d’autres la pression de taux plus élevés, ce qui explique pourquoi les prix de l’immobilier sont revenus à des niveaux sans précédent par rapport à aujourd’hui. Cas-Shiller de S&P CoreLogic Indice des prix des maisons, mais les ventes de maisons existantes sont proches des plus bas niveaux de demande du 21e siècle.

Nous ne pouvons pas compter sur les constructeurs pour nous aider à vendre des unités achevées, car cela va à l’encontre de leur modèle commercial d’inonder les marchés de stocks. C’est pourquoi les constructeurs ne disposent que de 76 000 logements prêts à être vendus dans un pays de 335 millions d’habitants et plus de 156 millions de personnes actives.