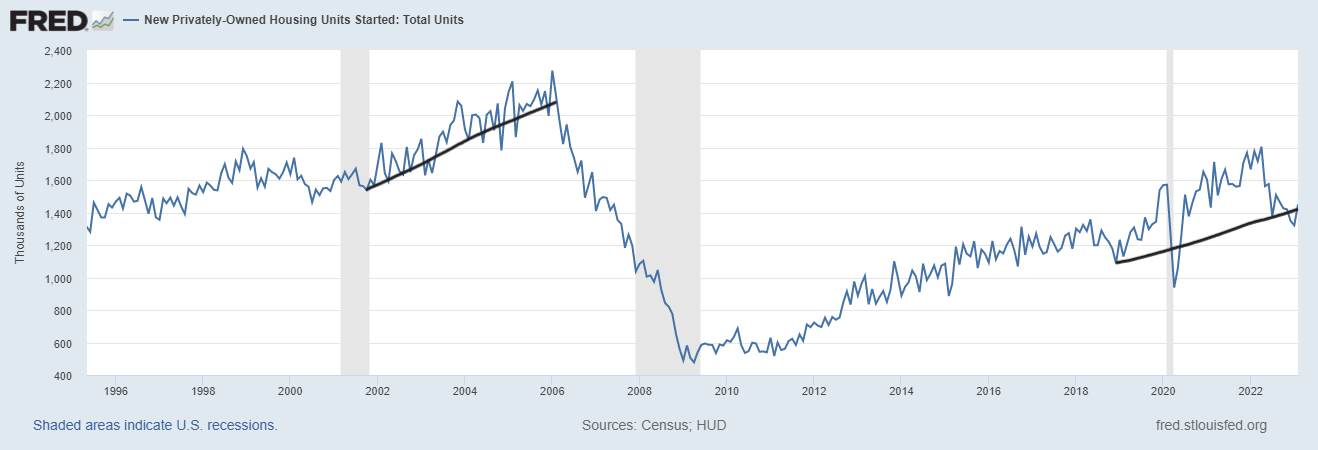

En quoi les données actuelles sur les mises en chantier, qui ont dépassé les attentes, sont-elles bonnes pour les taux hypothécaires ? En règle générale, de bonnes données économiques sont mauvaises pour les taux, en particulier dans cet environnement, lorsqu’un membre de la Fed déclarera que construire ou acheter des maisons est mauvais pour lutter contre l’inflation. La réponse est simple : la meilleure façon de lutter contre l’inflation à long terme est d’augmenter l’offre.

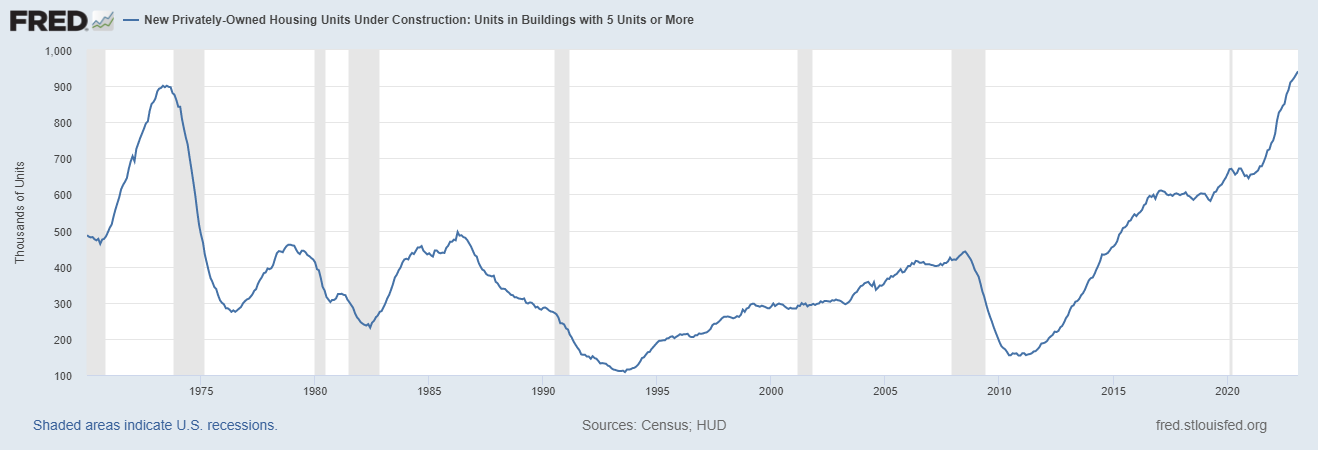

Détruire la demande est une solution à court terme, mais l’approvisionnement à plus long terme est la solution économique naturelle. Ce que nous voyons dans ce dernier rapport sur les mises en chantier est encourageant, car un nombre record de 5 unités sont encore en construction et tout ce qui est terminé est positif contre l’inflation.

Comme vous pouvez le voir, la récession de 1974 a détruit la production de construction de 5 logements. Comme la plupart des récessions, lorsque la demande chute, la production diminue également. Cependant, contrairement aux années 1970, lorsque nous avons connu un boom des loyers, qui représentent 44,4 % des données d’inflation de l’IPC, nous avons actuellement une offre en ligne.

Je parle souvent du fait que l’économie d’aujourd’hui ne ressemble pas à celle des années 1970 et que le marché obligataire n’y a jamais vraiment cru non plus, d’où la raison pour laquelle le rendement à 10 ans est inférieur à 3,50 % aujourd’hui.

En ce qui concerne les taux hypothécaires et les obligations, depuis le début de la crise bancaire avec une ruée sur la banque de la Silicon Valley la semaine dernière, les rendements obligataires ont baissé et testent maintenant ma ligne Gandalf dans le sable de 3,42 %.

Si le rendement à 10 ans clôture en dessous de 3,42 %, nous aurons plus d’achats d’obligations dans les jours qui suivront la rupture de ce niveau clé et je me sentirai plus à l’aise face à la baisse des taux hypothécaires. Cependant, il a été difficile de passer sous ce niveau. Comme vous pouvez le voir dans le graphique ci-dessous, la belle danse lente entre le marché obligataire et les taux hypothécaires dure depuis 1971.

Mes prévisions pour 2023 placent la fourchette du rendement à 10 ans à 3,21 % – 4,25 %ce qui signifie 5.75%-7.25% les taux hypothécaires. Si les demandes d’assurance-chômage augmentent, ce qui signifie que davantage de personnes demandent des allocations de chômage, les taux hypothécaires et les rendements obligataires baisseront.

Ce n’est pas le cas actuellement. Les demandes d’assurance-chômage et les mises en chantier ont été bonnes aujourd’hui et les Fed d’Atlanta a affiché une croissance du PIB de 3,2 % pour le trimestre.

Cependant, le marché obligataire regarde vers l’avenir, et la crise bancaire ici et dans le monde envoie de l’argent au marché obligataire pour le moment. Nous devons également nous rappeler que Wall Street était fortement à court d’obligations, ce qui signifie qu’elle gagne de l’argent lorsque les rendements obligataires et les taux hypothécaires augmentent.

Cependant, depuis le début de la crise, ils ont dû couvrir leurs paris et injecter plus d’argent dans l’achat d’obligations que la normale. Cela peut expliquer certaines des actions sauvages sur le marché obligataire au cours des derniers jours.

Plus tôt jeudi matin, le taux de 10 ans était à 3,42 %, mais au moment où j’écris cet article, il est de 3,52 %. Nous verrons comment les taux hypothécaires sont fixés dans un marché aussi sauvage.

Rapport sur les mises en chantier

Depuis Recensement: Achèvements de logements Les achèvements de logements privés en février étaient à un taux annuel désaisonnalisé de 1 557 000. C’est 12,2 % (±15,0 %)* au-dessus de l’estimation révisée de janvier de 1 388 000 et 12,8 % (±16,2 %)* au-dessus du taux de février 2022 de 1 380 000. Les achèvements de logements unifamiliaux en février étaient à un taux de 1 037 000; c’est 1,0 % (±15,0 %)* au-dessus du taux révisé de janvier de 1 027 000. Le taux de février pour les unités dans les immeubles de cinq unités ou plus était de 509 000.

Comme vous pouvez le constater, les données sur l’achèvement des logements ont été une tortue laborieuse. Le retard de production de COVID-19 signifie que nous avons un arriéré de maisons à terminer, bien que plus pour l’espace de 5 unités que pour l’unifamiliale. Les retards de COVID-19 ont servi de programme d’emploi ici en Amérique, car la main-d’œuvre est encore nécessaire pour terminer l’arriéré de maisons.

De nombreux contrats de logements unifamiliaux n’auraient pas été lancés si les taux hypothécaires au jour de la signature étaient de 6 à 7 %. Avec des taux qui grimpent si vite, les constructeurs travaillent aujourd’hui sur cet arriéré. Traditionnellement, les achèvements tombaient avec les permis, mais ce n’est pas le cas aujourd’hui en raison des retards dus au COVID-19.

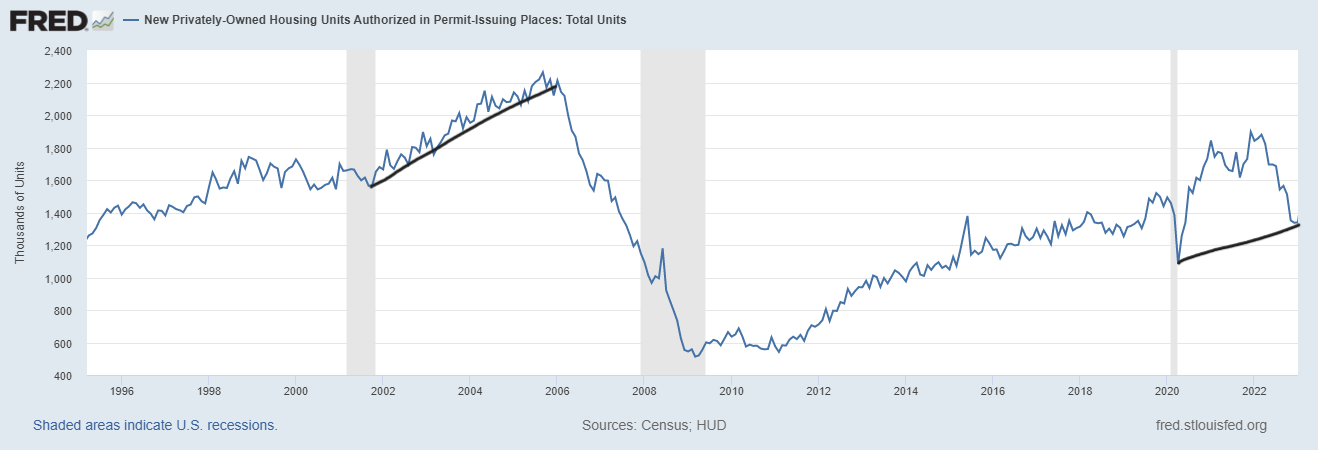

Du recensement : Permis de construire Les unités de logement privées autorisées par des permis de construire en février étaient à un taux annuel désaisonnalisé de 1 524 000. C’est 13,8% au-dessus du taux révisé de janvier de 1 339 000, mais 17,9% en dessous du taux de février 2022 de 1 857 000. Les autorisations unifamiliales en février s’élevaient à 777 000 ; c’est 7,6 pour cent au-dessus du chiffre révisé de janvier de 722 000. Les autorisations de logements dans les immeubles de cinq logements ou plus s’élevaient à 700 000 en février.

La baisse des permis de logement a fait une pause dans ce rapport, mais la tendance est toujours votre amie ici, car je ne m’attends à aucun type de rebond significatif des permis de logement jusqu’à ce que l’arriéré de maisons soit vendu. Comme vous pouvez le voir dans le graphique ci-dessous, les données d’aujourd’hui semblent différentes de la montée massive en 2005 et de l’effondrement.

Du recensement : Mises en chantier Les mises en chantier d’habitations privées en février ont été à un taux annuel désaisonnalisé de 1 450 000. C’est 9,8 % (±15,5 %)* au-dessus de l’estimation révisée de janvier de 1 321 000, mais 18,4 % (±8,9 %) en dessous du taux de février 2022 de 1 777 000. Les mises en chantier de logements unifamiliaux en février s’élevaient à 830 000; c’est 1,1 % (±13,9 %)* au-dessus du chiffre révisé de janvier de 821 000. Le taux de février pour les logements dans les immeubles de cinq logements ou plus était de 608 000.

Les données sur les mises en chantier elles-mêmes ont repris aujourd’hui, et comme toujours, avec les données sur les mises en chantier et les ventes de maisons neuves, nous devons revenir sur les révisions, qui ont été négatives dans ce rapport. Cependant, les données récentes sur les ventes de maisons neuves se sont améliorées, de même que la confiance des constructeurs.

Dans l’ensemble, j’aime le rapport car il montre toujours que nous aurons plus d’appartements. La croissance future de la construction de 5 logements sera menacée en cas de récession. Cependant, la clé est que nous avons plus d’approvisionnement à venir, ce qui est la meilleure façon de lutter contre l’inflation.

Ma règle d’or pour anticiper le comportement des constructeurs est basée sur la moyenne de l’offre sur trois mois. Cela n’a rien à voir avec le marché des ventes de maisons existantes ; ces données mensuelles sur l’offre ne s’appliquent qu’au marché des ventes de logements neufs, et le 7,9 mois sont trop élevés pour qu’ils délivrent de nouveaux permis.

- Lorsque l’approvisionnement est 4.3 mois et moins, il s’agit d’un excellent marché pour les constructeurs.

- Lorsque l’approvisionnement est 4.4 à 6.4 mois, c’est un bon marché pour les constructeurs. Ils construiront tant que les ventes de maisons neuves augmenteront.

- Les constructeurs se retireront de la construction lorsque l’offre sera 6.5 mois et plus.

Comme vous pouvez le voir ci-dessous, dans le dernier rapport sur les ventes de maisons neuves, les données mensuelles sur l’offre sont passées de 9 mois à 7,9 mois, nous avons donc encore beaucoup de travail à faire ici pour ramener les choses à la normale.

Sur une note positive, les constructeurs se sentent un peu plus en forme ces jours-ci. Bien sûr, nous travaillons à partir d’une chute en cascade de la demande, mais il est toujours positif que la confiance des constructeurs ait repris.

Indice de confiance des constructeurs de maisons

Les mises en chantier de cette semaine et le rapport sur la confiance des constructeurs sont positifs pour l’avenir des taux hypothécaires. Nous constatons que l’inflation est combattue de la bonne manière avec l’offre et des taux hypothécaires plus bas, ce qui signifie que la production future de logements pourrait être meilleure que certains ne le pensaient une fois les arriérés terminés.